会社を設立すると、法人税や社会保険だけでなく、消費税についても検討する必要があります。特に、法人との取引が中心となる事業では、取引先から適格請求書、いわゆるインボイスの発行を求められることがあります。

会社設立直後の法人は、一定の要件を満たせば消費税の免税事業者となる場合があります。しかし、インボイス発行事業者として登録すると、原則として消費税の申告・納税が必要になります。

そこで、インボイス制度をきっかけに免税事業者から課税事業者となった事業者の負担を軽減するために設けられたのが「2割特例」です。2割特例を利用すると、消費税の納付税額を、原則として売上に係る消費税額の20%に抑えることができます。

ただし、2割特例は恒久的な制度ではありません。法人が2割特例を利用できるのは、令和5年10月1日から令和8年9月30日までの日が属する課税期間までです。最終的に適用できる事業年度は、会社の決算月によって異なります。

また、令和8年度税制改正によって、2割特例終了後に個人事業者が利用できる「3割特例」が創設されましたが、法人は3割特例を利用できません。

そのため、法人は2割特例の終了後を見据え、一般課税と簡易課税のどちらを選択するのか、事前に検討しておくことが重要です。この記事では、会社設立後に知っておきたい2割特例の仕組み、適用条件、利用できる期間、終了後の対応について解説します。

※本記事は令和8年6月時点の制度に基づいて作成しています。実際の適用については、設立時の資本金、基準期間・特定期間の課税売上高、設備投資の内容、課税事業者に該当した理由などによって異なります。

contents

この記事の目次

- 1. インボイス制度の基本

- 2. 新設法人は必ず消費税が免除されるわけではない

- 3. インボイスの2割特例とは

- 4. 法人が2割特例を利用できる期間

- 5. 2割特例を利用できる主な条件

- 6. 2割特例を利用できない主なケース

- 7. 個人事業から法人成りした場合の注意点

- 8. 2割特例を利用した場合の計算例

- 9. 2割特例が必ず有利とは限らない

- 10. 2割特例終了後、法人は3割特例を利用できない

- 11. 2割特例終了後に簡易課税へ移行する場合

- 12. インボイス登録を継続するかどうかも検討する

- 13. 未登録事業者からの仕入れに関する経過措置も改正

- 14. インボイス登録を検討した方がよい会社

- 15. インボイス登録を慎重に検討した方がよい会社

- 16. 会社設立後は消費税の納税資金を管理する

- 17. 会社設立後のインボイス2割特例に関するQ&A

- 18. 2割特例の終了を見据えた準備が重要

インボイス制度の基本

インボイス制度の正式名称は「適格請求書等保存方式」です。消費税の課税事業者が、仕入れや経費に含まれる消費税について仕入税額控除を受けるためには、原則として、帳簿とインボイスの保存が必要になります。

インボイスを発行できるのは、税務署長の登録を受けた適格請求書発行事業者だけです。

適格請求書発行事業者として登録すると、登録番号、適用税率、税率ごとの消費税額など、法令で定められた事項を記載した請求書等を発行できるようになります。

一方で、免税事業者がインボイス発行事業者として登録すると、原則として登録日から消費税の課税事業者となり、消費税の申告・納税が必要になります。

そのため、会社設立後にインボイス登録を行うかどうかは、単なる届出の問題ではありません。取引先の状況、今後の売上計画、設備投資、利益率、資金繰りなどを踏まえて判断すべき経営上の選択です。

新設法人は必ず消費税が免除されるわけではない

新たに設立された法人には基準期間がないため、一定の要件を満たす場合は、設立当初の事業年度について消費税の納税義務が免除されます。

ただし、「設立1期目や2期目であれば、必ず免税事業者になる」というわけではありません。

例えば、次のような法人は、設立当初から消費税の課税事業者となる可能性があります。

・事業年度開始時の資本金または出資金が1,000万円以上である法人

・一定規模以上の法人に支配されている特定新規設立法人

・特定期間の課税売上高または給与等支払額が1,000万円を超える法人

・自ら課税事業者を選択している法人

・合併や会社分割などに関する納税義務の特例が適用される法人

また、免税事業者となる要件を満たしていても、インボイス発行事業者として登録すれば、登録期間中は原則として消費税の申告・納税が必要です。

会社設立時には、「新設法人だから免税」と一律に判断せず、自社の設立条件を確認する必要があります。

インボイスの2割特例とは

2割特例とは、インボイス発行事業者として登録したことにより、免税事業者から課税事業者となった事業者を対象とする負担軽減措置です。

通常の一般課税では、売上に係る消費税額から、仕入れや経費に係る消費税額を差し引いて納付税額を計算します。これに対して2割特例では、原則として次の方法で納付税額を計算します。売上に係る消費税額 × 20% = 消費税の納付税額。

例えば、売上に係る消費税額が70万円であれば、2割特例を適用した場合の納付税額は、原則として14万円です。売上に係る消費税額の80%を控除できる計算となるため、仕入れや経費が比較的少ない事業では、一般課税よりも納付税額を抑えられる可能性があります。

また、仕入れや経費に係る消費税額を一件ずつ集計して納付税額を計算する必要がないため、消費税申告に関する事務負担も軽減できます。

2割特例に事前の届出は必要ない

2割特例を利用するために、事前の届出書を提出する必要はありません。適用要件を満たしている場合は、消費税の確定申告書に2割特例の適用を受ける旨を付記することで利用できます。

また、一度2割特例を利用したからといって、その後の課税期間も継続して適用しなければならないわけではありません。消費税の申告を行うたびに、2割特例を適用するかどうかを選択できます。

簡易課税制度選択届出書を提出している事業者であっても、2割特例の要件を満たす課税期間については、申告時に2割特例を選択できます。

ただし、申告対象となる課税期間が2割特例の適用対象であることを、毎期確認する必要があります。

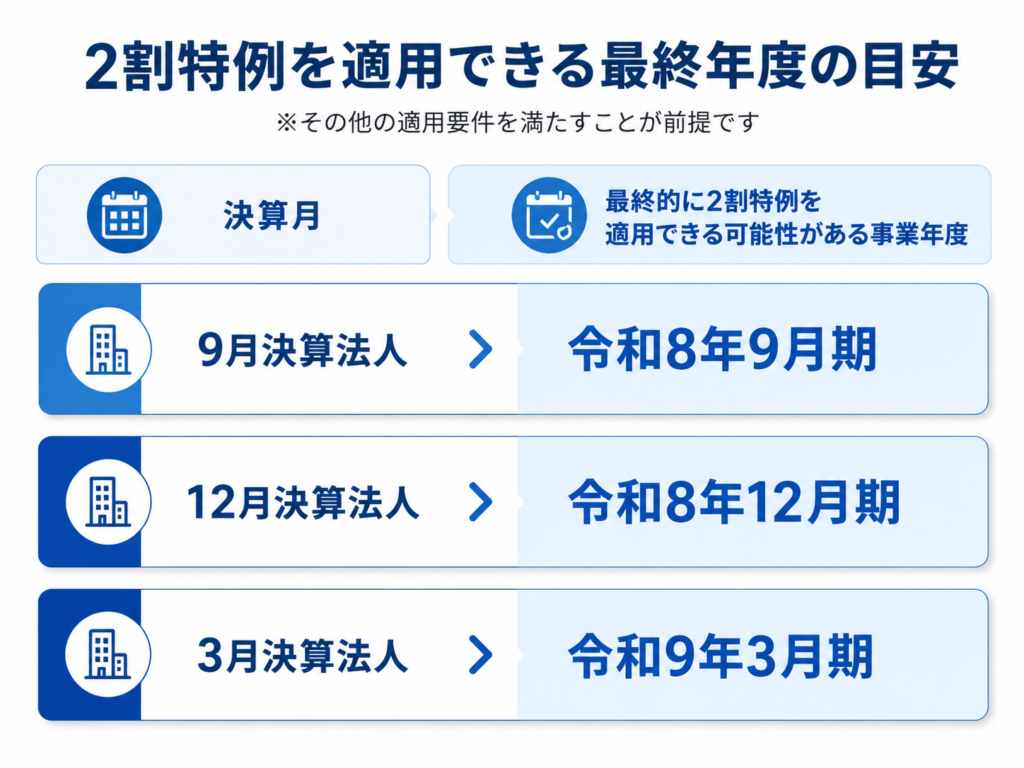

法人が2割特例を利用できる期間

2割特例を適用できるのは、令和5年10月1日から令和8年9月30日までの日が属する各課税期間です。ここで注意したいのは、「すべての法人が令和8年9月30日で一律に2割特例を利用できなくなる」という意味ではないことです。

法人の課税期間は、原則として事業年度です。そのため、令和8年9月30日を含む事業年度がいつ終了するかによって、最終的に2割特例を適用できる申告期が異なります。

通常の年1回の課税期間を採用している法人の場合、主な例は次のとおりです。

例えば、3月決算法人の令和9年3月期は、令和8年4月1日から令和9年3月31日までの事業年度です。この事業年度には令和8年9月30日までの日が含まれているため、その他の要件を満たしていれば、令和9年3月期まで2割特例を適用できる可能性があります。

ただし、基準期間の課税売上高が1,000万円を超える場合など、ほかの適用除外要件に該当する場合は利用できません。また、消費税の課税期間を1か月または3か月に短縮している法人は、原則として2割特例を利用できません。

自社の最終適用期は、単に令和8年9月30日という日付だけで判断せず、決算期と課税期間を確認する必要があります。

2割特例を利用できる主な条件

2割特例を利用するには、主に次の条件を満たす必要があります。

・適格請求書発行事業者として登録している

・インボイス登録がなければ免税事業者となる課税期間である

・2割特例の対象期間に該当する

・基準期間の課税売上高が1,000万円以下である

・特定期間の課税売上高等によって課税事業者となる期間ではない

・新設法人や特定新規設立法人の特例により、もともと課税事業者となる期間ではない

・消費税の課税期間を1か月または3か月に短縮していない

・高額な資産の取得などによる適用制限に該当していない

2割特例の対象となるのは、あくまで「インボイス制度への登録をきっかけとして免税事業者から課税事業者となった事業者」です。インボイス登録をしなくても、ほかの理由によって消費税の課税事業者となる課税期間については、原則として利用できません。

2割特例を利用できない主なケース

次のような課税期間については、2割特例を利用できない可能性があります。

基準期間の課税売上高が1,000万円を超える場合

法人の場合、基準期間は原則として前々事業年度です。

基準期間の課税売上高が1,000万円を超えている場合は、インボイス登録の有無にかかわらず課税事業者となるため、その課税期間について2割特例を利用できません。

なお、適用判定は当期の売上高だけで行うものではありません。当期の課税売上高が1,000万円を超えていても、基準期間やその他の要件を満たしていれば、2割特例を利用できる場合があります。

特定期間の判定によって課税事業者となる場合

基準期間の課税売上高が1,000万円以下でも、特定期間の課税売上高が1,000万円を超える場合は、消費税の納税義務が生じることがあります。

法人の特定期間は、原則として前事業年度開始の日以後6か月の期間です。一定の場合には、課税売上高に代えて給与等支払額の合計額により判定することもできます。

この判定によって課税事業者となる課税期間は、原則として2割特例の対象外です。

資本金1,000万円以上の新設法人

基準期間がない事業年度であっても、その事業年度開始時の資本金または出資金が1,000万円以上である新設法人は、原則として消費税の課税事業者となります。

インボイス登録とは関係なく課税事業者となるため、2割特例を利用できません。

特定新規設立法人に該当する場合

資本金が1,000万円未満であっても、大規模な法人などに支配され、一定の要件を満たす特定新規設立法人は、設立当初から消費税の納税義務が生じる場合があります。

この場合も、インボイス登録を理由に課税事業者となったわけではないため、2割特例の対象外です。

高額な設備投資などを行った場合

調整対象固定資産や高額特定資産を取得したことにより、一定期間、事業者免税点制度の適用が制限される場合があります。

こうした課税期間については、2割特例を利用できないことがあります。

設立直後に高額な設備、建物、車両、機械などを購入する予定がある場合は、一般課税による還付の可能性も含め、事前に検討することが重要です。

課税期間を短縮している場合

「消費税課税期間特例選択届出書」を提出し、課税期間を1か月または3か月に短縮している場合は、原則として2割特例を利用できません。

個人事業から法人成りした場合の注意点

個人事業主と法人は、税務上それぞれ別の事業者として扱われます。

個人事業主としてインボイス登録をしていた場合でも、その登録番号を設立した法人へ引き継ぐことはできません。法人としてインボイスを発行するためには、法人名義で改めて適格請求書発行事業者の登録申請を行う必要があります。

また、個人事業主が2割特例を利用していたからといって、設立後の法人が自動的に2割特例を利用できるわけではありません。

法人について、次の事項を改めて確認する必要があります。

・設立時の資本金

・特定新規設立法人に該当するか

・法人のインボイス登録日

・法人の課税期間

・基準期間や特定期間の課税売上高

・高額な設備投資の予定

・個人から法人へ引き継ぐ資産の内容

法人成りを行う場合は、法人税や所得税だけでなく、個人事業の廃業時期と法人のインボイス登録時期を含めて検討する必要があります。

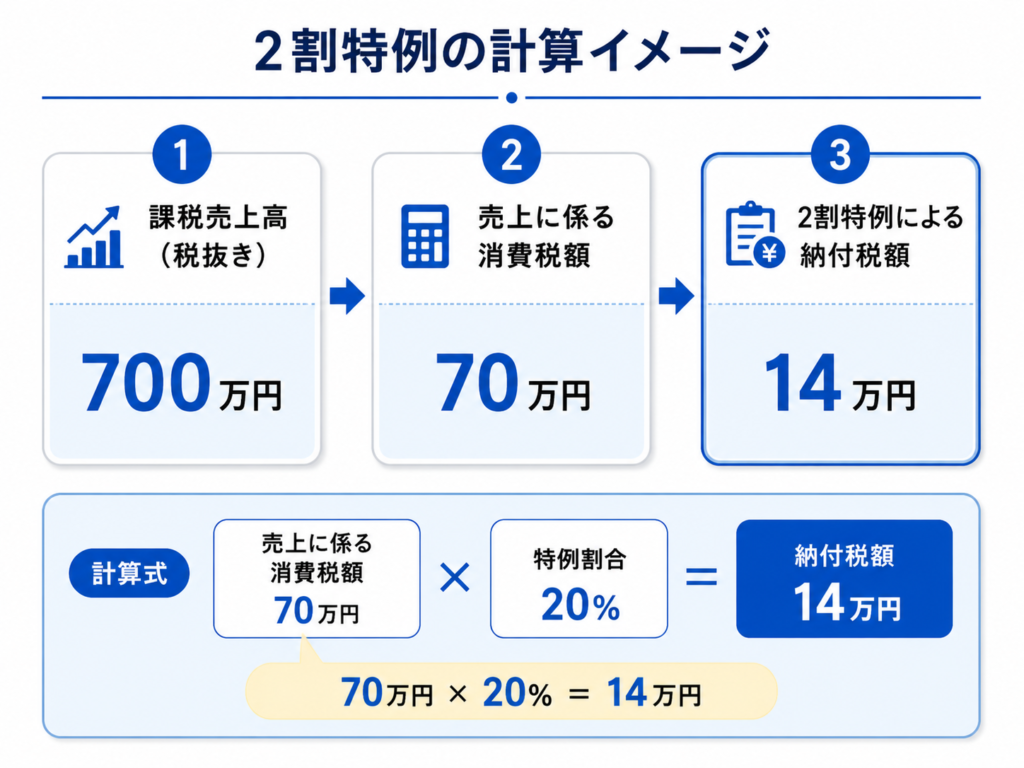

2割特例を利用した場合の計算例

2割特例を利用した場合の納付税額を、簡単な例で確認してみましょう。

次の条件を前提とします。

・課税売上高:700万円(税抜き)

・すべて標準税率10%の取引

・売上に係る消費税額:70万円

・2割特例の適用要件を満たしている

この場合、納付税額の概算は次のとおりです。

70万円 × 20% = 14万円

実際の申告では、売上の返還、軽減税率8%の取引、端数処理、地方消費税などを踏まえて計算するため、上記は制度を理解するための概算です。

2割特例が必ず有利とは限らない

2割特例を利用できる場合でも、必ず2割特例を選択すべきとは限りません。

消費税の計算方法には、主に次の方法があります。

仕入れや外注費が少ないサービス業などでは、2割特例によって納付税額が少なくなる傾向があります。

一方、次のような場合は、一般課税や簡易課税の方が有利になる可能性があります。

・多額の設備投資を行った

・仕入れや外注費が多い

・輸出取引などにより消費税の還付が見込まれる

・簡易課税の高いみなし仕入率が適用される業種である

例えば、簡易課税制度では、卸売業に90%、小売業や一定の農林水産業に80%のみなし仕入率が適用されます。

卸売業の場合、簡易課税による納付割合は原則として売上税額の10%となるため、2割特例より簡易課税の方が納付税額を抑えられる可能性があります。

また、多額の設備投資によって仕入れに係る消費税額が売上に係る消費税額を上回る場合、一般課税では還付が生じる可能性があります。

2割特例を利用すると、通常は消費税の還付を受けられません。申告前には、可能な計算方法を比較することが重要です。

2割特例終了後、法人は3割特例を利用できない

令和8年度税制改正により、令和9年分・令和10年分の消費税申告について、一定の個人事業者が利用できる3割特例が創設されました。

3割特例では、納付税額を売上に係る消費税額の30%とすることができます。ただし、3割特例を利用できるのは個人事業者に限られます。

法人は、基準期間の課税売上高にかかわらず3割特例を利用できません。そのため、法人は2割特例の最終対象期間が終了した後、原則として次のいずれかの方法で消費税を申告します。

・一般課税

・簡易課税

「2割特例の次は、法人も3割特例を利用できる」と誤解しないよう注意が必要です。

2割特例終了後に簡易課税へ移行する場合

簡易課税制度は、基準期間の課税売上高が5,000万円以下である課税事業者が、所定の届出書を提出することで利用できる制度です。

通常、簡易課税制度を適用するためには、適用を受けようとする課税期間の初日の前日までに「消費税簡易課税制度選択届出書」を提出する必要があります。

ただし、2割特例の終了後に簡易課税へ円滑に移行できるよう、提出期限に関する特例が設けられています。

2割特例を適用した課税期間の翌課税期間について簡易課税制度を利用する場合、その翌課税期間が令和8年10月1日以後に終了する課税期間であれば、原則として、その課税期間の確定申告期限までに届出書を提出することで、当該課税期間から簡易課税を適用できます。

例えば、3月決算法人が令和9年3月期まで2割特例を利用し、その翌期である令和10年3月期から簡易課税を適用する場合、一定の要件のもと、令和10年3月期の消費税申告期限までに届出書を提出できることになります。

もっとも、簡易課税制度は、一度選択すると原則として2年間継続して適用する必要があります。

設備投資の予定や事業区分、みなし仕入率を確認したうえで選択することが重要です。

インボイス登録を継続するかどうかも検討する

2割特例が終了するからといって、必ずインボイス登録を取り消すべきというわけではありません。

取引先が法人や課税事業者である場合、インボイスを発行できないことが、契約条件や価格交渉に影響する可能性があります。

一方、一般消費者との取引が中心で、取引先が仕入税額控除を必要としない事業では、インボイス登録を継続する必要性が相対的に低い場合もあります。

登録継続の判断では、次の事項を確認します。

・主要な取引先がインボイスを必要としているか

・インボイス未登録によって取引条件が変わるか

・一般課税または簡易課税による納税額

・経理事務の負担

・今後の売上や設備投資の計画

・登録を取り消した場合に免税事業者へ戻れる時期

なお、インボイス登録を取り消したからといって、直ちに免税事業者へ戻れるとは限りません。

登録時期、課税事業者となった経緯、基準期間の課税売上高などによっては、登録取消し後も消費税の納税義務が継続する場合があります。

登録を取り消す場合は、取消しの効力が生じる時期を含め、事前の確認が必要です。

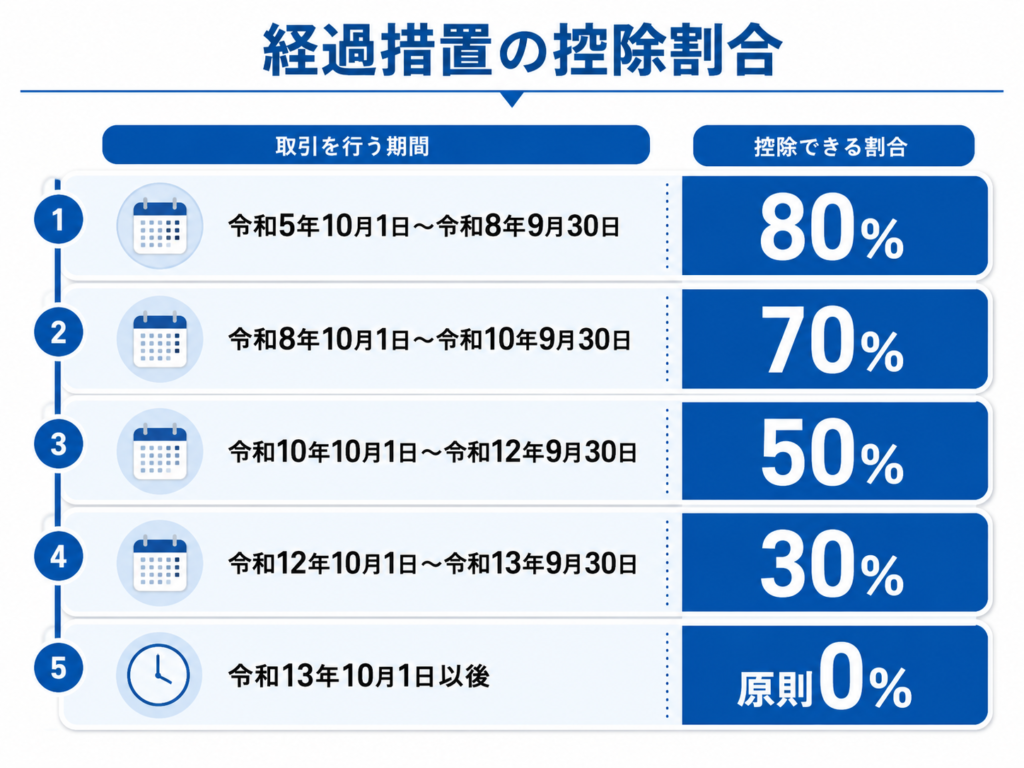

未登録事業者からの仕入れに関する経過措置も改正

インボイス発行事業者ではない事業者からの仕入れについては、原則として仕入税額控除を受けられません。

ただし、一定期間は、仕入税額相当額の一部を控除できる経過措置が設けられています。

令和8年度税制改正後の控除割合は、次のとおりです。

そのため、インボイス未登録であっても、取引先が直ちに仕入税額相当額の全額を控除できなくなるわけではありません。

しかし、控除可能割合は段階的に縮小します。インボイス登録を行うかどうかは、こうした取引先側への影響も踏まえて判断する必要があります。

インボイス登録を検討した方がよい会社

インボイス登録を前向きに検討する必要性が高いのは、主に法人や課税事業者との取引が中心となる会社です。

例えば、次のような事業が挙げられます。

・法人向けコンサルティング

・システム開発・Web制作

・広告・デザイン制作

・建設業の下請け

・法人向け人材サービス

・事業者向け卸売業

取引先が仕入税額控除を受けるためにインボイスを必要としている場合、未登録であることが、取引価格や発注先の選定に影響することがあります。

現在の取引先だけでなく、今後獲得したい取引先も含めて判断することが重要です。

インボイス登録を慎重に検討した方がよい会社

一般消費者との取引が中心となる会社では、顧客が仕入税額控除を行わないため、インボイス登録の必要性が低い場合があります。

例えば、次のような事業です。

・一般消費者向けの美容室やサロン

・個人向けの整体院

・一般消費者向け小売店

・個人向け学習塾

・個人向けサービス業

ただし、同じ業種でも法人利用が多い場合は状況が異なります。例えば、飲食店であっても法人の接待や宴会利用が多い場合は、取引先からインボイスを求められることがあります。

業種名だけで判断せず、実際の顧客構成を確認することが必要です。

会社設立後は消費税の納税資金を管理する

インボイス登録後は、利益が少ない場合でも、課税売上があれば消費税の納付が発生する可能性があります。

消費税相当額は売上代金と一緒に入金されるため、預金残高だけを見ていると、実際に自由に使える資金を多く見積もってしまうことがあります。

2割特例を利用していても、消費税の納税義務がなくなるわけではありません。納税時期になって資金が不足しないよう、次のような管理が有効です。

・売上入金時に消費税の納税見込額を別口座へ移す

・毎月、消費税の納税見込額を試算する

・決算月と消費税の申告・納付期限を確認する

・法人税や社会保険料を含む資金繰り表を作成する

・設備投資前に消費税の計算方法を比較する

売上や利益だけでなく、納税後に会社へどれだけ資金が残るのかを確認することが重要です。

会社設立後のインボイス2割特例に関するQ&A

会社を設立すれば、必ず2割特例を利用できますか?

いいえ。

2割特例は、インボイス登録がなければ免税事業者となる事業者が、登録によって課税事業者となった場合に利用できる制度です。

資本金1,000万円以上の新設法人、特定新規設立法人、基準期間や特定期間の判定によって課税事業者となる法人などは、原則として利用できません。

2割特例は令和8年9月30日に一律終了しますか?

法人の場合、最終的に適用できる課税期間は決算月によって異なります。2割特例は、令和8年9月30日までの日が属する課税期間まで利用できます。

そのため、12月決算法人は令和8年12月期、3月決算法人は令和9年3月期まで適用できる可能性があります。ただし、その他の要件を満たしていることが前提です。

2割特例を利用するために届出書は必要ですか?

事前の届出書は必要ありません。適用要件を満たしている場合は、消費税の確定申告書に2割特例を適用する旨を付記して申告します。

一度2割特例を選択すると、継続しなければなりませんか?

継続適用の義務はありません。

申告を行う課税期間ごとに、2割特例を適用するかどうかを選択できます。

法人も令和9年以降に3割特例を利用できますか?

利用できません。3割特例は、一定の要件を満たす個人事業者の令和9年分・令和10年分の申告に限られます。法人は2割特例終了後、原則として一般課税または簡易課税で申告します。

2割特例が最も有利とは限りませんか?

はい。多額の設備投資や仕入れがある場合は、一般課税の方が納付税額を抑えられたり、還付を受けられたりする可能性があります。

また、卸売業などでは、簡易課税の方が2割特例より有利になる場合があります。申告前に計算方法を比較することが重要です。

2割特例が終了した後から簡易課税へ変更できますか?

一定の要件を満たせば可能です。

2割特例の適用を受けた翌課税期間については、簡易課税制度選択届出書の提出期限に特例があります。ただし、基準期間の課税売上高が5,000万円以下であることなどの要件があり、簡易課税を選択すると原則として2年間継続する必要があります。

2割特例の終了を見据えた準備が重要

2割特例は、インボイス制度によって新たに消費税の課税事業者となった事業者の負担を軽減するための時限措置です。

創業期の法人にとって、納付税額と申告事務の負担を抑えられる有効な制度ですが、すべての法人が利用できるわけではありません。

また、法人は2割特例終了後の3割特例を利用できません。そのため、2割特例の最終対象期を迎える前に、次の事項を確認する必要があります。

・自社が2割特例の対象となる最終事業年度

・一般課税を適用した場合の納付税額

・簡易課税を適用した場合の納付税額

・簡易課税制度選択届出書の提出期限

・今後の設備投資や仕入れの予定

・インボイス登録を継続する必要性

・消費税を含めた今後の資金繰り

インボイス登録や2割特例は、単に税金を少なくするための制度ではありません。取引先との関係、会社の収益構造、設備投資、資金繰りまで含めて判断すべき経営上のテーマです。会社設立時から数年先の消費税負担を見通し、自社に適した申告方法と資金計画を整えておきましょう。