個人事業主として事業を続けている方や、副業による収入が増え、法人化を検討している方の中には、「会社を設立すると年収の壁はどうなるのだろう」と疑問を持つ方も多いのではないでしょうか。

令和8年度税制改正では、所得税の基礎控除や給与所得控除が見直され、給与収入のみの場合に所得税がかからない年収の目安が、令和8年分・令和9年分について178万円に引き上げられました。

また、配偶者控除や扶養控除などの対象となる給与収入の目安も、136万円に変更されています。一方、社会保険には、短時間労働者が勤務先の健康保険・厚生年金保険に加入する約106万円の基準や、家族の社会保険上の扶養から外れる130万円の基準があります。

ただし、これらは同じ制度ではありません。所得税、配偶者控除、扶養控除、社会保険への加入、社会保険上の扶養では、それぞれ対象者や判定方法が異なります。

さらに、会社を設立して役員報酬を受け取るようになると、個人事業主のときとは税金や社会保険の考え方が大きく変わります。

法人化したからといって、年収の壁がなくなるわけではありません。会社と個人のお金を明確に分けたうえで、役員報酬、税金、社会保険料、会社の利益や資金繰りを一体で考える必要があります。

この記事では、令和8年度税制改正を踏まえ、現在押さえておきたい年収ラインと、会社設立後の税金・社会保険・役員報酬の考え方について解説します。

※本記事は令和8年6月時点の制度に基づいて作成しています。実際の適用については、個別の収入状況や勤務条件、加入している健康保険などによって異なります。

contents

この記事の目次

- 1. 「年収の壁」は一つの制度ではない

- 2. 令和8年に押さえておきたい主な年収ライン

- 3. 所得税がかからない給与収入の目安は178万円

- 4. 住民税がかからない給与収入の目安は110万円

- 5. 配偶者控除や扶養控除等の目安は136万円

- 6. 大学生年代の子どもに関係する年収ライン

- 7. 106万円と130万円は、どちらも社会保険に関係するが制度が異なる

- 8. 社会保険では、まず「4分の3基準」を確認する

- 9. 約106万円は短時間労働者が勤務先の社会保険に加入する基準

- 10. 令和8年10月に「月額8万8,000円以上」の賃金要件が撤廃予定

- 11. 130万円は社会保険上の扶養に関する基準

- 12. 令和8年4月から130万円の扶養認定方法が変更

- 13. 税金上の扶養と社会保険上の扶養は別々に判定される

- 14. 会社設立すると年収の壁はどう変わる?

- 15. 役員報酬は給与所得として課税される

- 16. 法人化後の社長は106万円・130万円だけで判断しない

- 17. 社長1人の会社でも社会保険料の会社負担が発生する

- 18. 配偶者を役員にした場合、扶養のままとは限らない

- 19. 配偶者を従業員として雇用する場合

- 20. 会社設立後の役員報酬はどう決めるべき?

- 21. 役員報酬を低くしすぎるリスク

- 22. 役員報酬を高くしすぎるリスク

- 23. 法人化の判断は年収の壁だけで決めない

- 24. 会社設立と年収の壁に関するQ&A

- 25. 本当に重要なのは「壁を避けること」ではなく経営設計

「年収の壁」は一つの制度ではない

「年収の壁」とは、特定の一つの制度を指す言葉ではありません。主に、次のような収入基準をまとめて「年収の壁」と呼んでいます。

・本人に所得税がかかり始める基準

・配偶者控除や扶養控除の対象となる基準

・勤務先の社会保険に加入する基準

・家族の社会保険上の扶養から外れる基準

注意したいのは、制度によって収入の判定方法が異なる点です。所得税や配偶者控除などの税制では、給与収入から給与所得控除を差し引いた「所得」を基準に判定します。

一方、約106万円の社会保険加入基準では、原則として毎月の所定内賃金を確認します。130万円の扶養基準では、基本給だけでなく、賞与や各種手当などを含めた今後の年間収入の見込みによって判定されます。

単に年収の数字だけを見るのではなく、「何の制度に関する基準なのか」を分けて考えることが重要です。

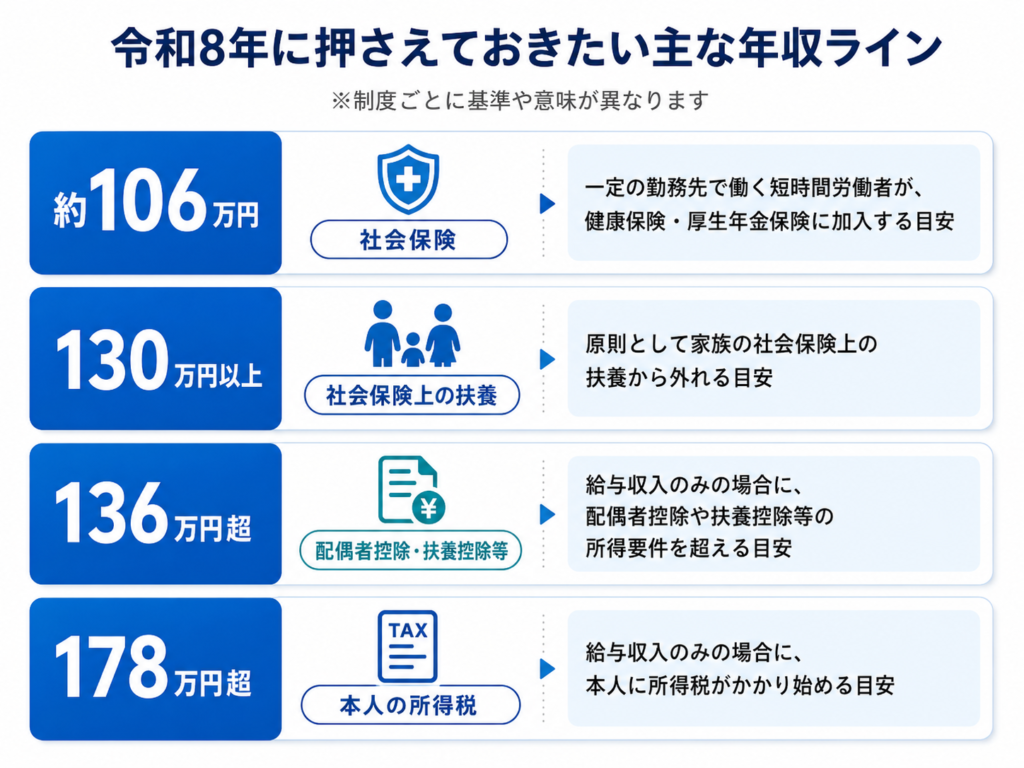

令和8年に押さえておきたい主な年収ライン

※136万円・178万円は、令和8年分および令和9年分の所得税について、給与収入のみでほかに所得がない場合の目安です。

※実際の判定は、本人や配偶者の合計所得金額、給与以外の所得、家族構成、勤務条件などによって異なります。

所得税がかからない給与収入の目安は178万円

令和8年分および令和9年分については、給与収入のみでほかに所得がない場合、所得税がかからない年収の目安は178万円です。

これは、令和8年度税制改正によって、基礎控除と給与所得控除の最低保障額が引き上げられたためです。

年収178万円の内訳は、次のとおりです。

・基礎控除:104万円

・給与所得控除の最低保障額:74万円

合計すると178万円となり、この範囲内であれば、原則として所得税の計算上の課税所得が生じません。ただし、178万円を少し超えたからといって、給与収入の全額に対して所得税が課されるわけではありません。

所得税は、給与所得控除や基礎控除などを差し引いた後の課税所得に対して計算されます。そのため、基準を超えた瞬間に手取りが大幅に減少するものではありません。

また、医療費控除や生命保険料控除など、ほかの所得控除を受けられる場合には、実際に所得税が発生する収入額が異なることがあります。

なお、令和8年度税制改正の内容は、原則として令和8年12月に行う年末調整から反映されます。令和8年11月までの毎月の源泉徴収事務については、従来の取扱いが継続されます。

住民税がかからない給与収入の目安は110万円

所得税だけでなく、住民税にも「非課税限度額」と呼ばれる基準があります。令和8年度住民税、つまり令和7年中の所得に対して課される住民税からは、給与収入のみで扶養親族がいない場合、住民税がかからない年収の目安が、従来の100万円から110万円へ引き上げられました。

これは、給与所得控除の最低保障額が55万円から65万円へ引き上げられたことによるものです。ここで注意したいのは、所得税と住民税では、税金がかからない年収の目安と、対象となる年が異なる点です。

令和8年分および令和9年分の所得税については、給与収入のみでほかに所得がない場合、年収178万円まで所得税がかからないことが目安となります。一方、令和8年度住民税については、令和7年中の給与収入が110万円を超えると、住民税が課税される可能性があります。

このように制度上の年収基準を比較すると、所得税がかからない収入水準であっても、住民税が課税される場合があります。所得税の非課税基準だけで、税金の負担がないと判断しないことが重要です。

ただし、住民税の非課税基準は全国一律ではありません。居住している市区町村や扶養親族の人数、本人が障害者、未成年者、寡婦またはひとり親に該当するかどうかなどによって異なります。

給与収入のみで扶養親族がいない方の場合、大阪市や神戸市では110万円以下が非課税の目安となりますが、自治体によっては異なる基準が設けられています。また、扶養親族がいる場合には、住民税が非課税となる年収の基準がさらに高くなる場合があります。

住民税の課税状況は、税金の負担だけでなく、自治体が実施する給付金や行政サービス、保険料の軽減制度などの判定に影響することがあります。

世帯員のうち一人でも住民税が課税されると、原則として、その世帯は「住民税非課税世帯」に該当しなくなるため、非課税世帯を対象とした給付や優遇措置の対象から外れる可能性があります。ただし、具体的な判定基準は、それぞれの制度によって異なります。

会社設立後に役員報酬を決める場合や、配偶者の働き方を検討する場合には、所得税の基準だけでなく、住民税の課税基準についても確認することが大切です。

配偶者控除や扶養控除等の目安は136万円

本人に所得税や住民税がかかる基準とは別に、配偶者控除や扶養控除など、家族を対象とした所得控除にも収入の基準があります。

令和8年分以後は、配偶者控除や扶養控除などの所得要件も見直されました。

給与収入のみの場合、次の控除に関する年収の目安は136万円です。

・配偶者控除

・扶養控除

・ひとり親控除における子の所得要件

給与収入が136万円以下で、その他の要件も満たしている場合、配偶者や扶養親族を対象とした所得控除を受けられる可能性があります。

ただし、配偶者の給与収入が136万円を超えたからといって、控除が直ちにすべてなくなるわけではありません。配偶者控除の対象から外れた場合でも、一定の要件を満たせば、控除を受ける側の配偶者について配偶者特別控除が適用されます。

配偶者の給与収入が169万円を超えると、配偶者特別控除の額が段階的に縮小し、207万円を超えると原則として適用を受けられなくなります。

なお、配偶者控除や配偶者特別控除は、収入を得る配偶者の年収だけで決まるものではありません。控除を受ける納税者本人の合計所得金額などによっても、控除額や適用の可否が変わります。

大学生年代の子どもに関係する年収ライン

生計を一にする19歳以上23歳未満の子どもなどについては、特定扶養控除や特定親族特別控除が関係します。子どもの給与収入が136万円以下で、その他の要件を満たす場合、親などは特定扶養控除を受けられる可能性があります。

子どもの給与収入が136万円を超えると特定扶養控除の対象から外れますが、一定の範囲内であれば、子どもの収入に応じて特定親族特別控除を受けられます。

子どもの給与収入が159万円を超えると、親などが受けられる特定親族特別控除の額が段階的に縮小し、197万円を超えると原則として適用を受けられなくなります。

大学生年代の子どもがアルバイトをしている場合は、本人の所得税だけでなく、親などが受ける所得控除への影響も確認する必要があります。

106万円と130万円は、どちらも社会保険に関係するが制度が異なる

約106万円と130万円は、いずれも社会保険に関係する数字です。ただし、約106万円は「本人が勤務先の社会保険に加入するかどうか」、130万円は「家族の社会保険上の扶養に入り続けられるかどうか」に関係する基準です。

両者は対象者も判定方法も異なります。

社会保険では、まず「4分の3基準」を確認する

社会保険への加入を判断する際は、最初に「4分の3基準」を確認します。同じ勤務先で働く正社員など、通常の労働者と比べて、次の両方が4分の3以上である場合は、会社規模や年収にかかわらず、原則として勤務先の健康保険・厚生年金保険に加入します。

・1週間の所定労働時間

・1か月の所定労働日数

一般に「106万円の壁」と呼ばれる基準は、この4分の3基準を満たさない短時間労働者について、社会保険への加入を判断するための基準です。

約106万円は短時間労働者が勤務先の社会保険に加入する基準

令和8年9月まで、4分の3基準を満たさない短時間労働者で、次の要件をすべて満たす方は、勤務先の健康保険・厚生年金保険への加入対象となります。

・厚生年金保険の被保険者数が51人以上の企業等に勤務している

・週の所定労働時間が20時間以上である

・所定内賃金が月額8万8,000円以上である

・2か月を超えて雇用される見込みがある

・原則として学生ではない

月額8万8,000円を年額に換算すると約105万6,000円となるため、一般に「106万円の壁」と呼ばれています。

ただし、この判定に使用する月額8万8,000円には、原則として次のような収入は含まれません。

・賞与

・残業代

・休日・深夜労働の割増賃金

・通勤手当

・家族手当

・臨時に支給される賃金

令和8年10月に「月額8万8,000円以上」の賃金要件が撤廃予定

令和8年10月には、短時間労働者の社会保険加入要件のうち、「所定内賃金が月額8万8,000円以上」という賃金要件が撤廃される予定です。

撤廃されるのは、社会保険への加入制度そのものではなく、約106万円に相当する賃金要件です。週の所定労働時間が20時間以上であることや、2か月を超えて雇用される見込みがあること、原則として学生ではないことなどの要件は残ります。

そのため、令和8年10月以降は、「年収が106万円を超えるか」という金額よりも、「週20時間以上働くかどうか」がより重要になります。また、企業規模に関する要件についても、今後段階的に縮小・撤廃される予定です。

130万円は社会保険上の扶養に関する基準

130万円の基準は、配偶者や親などが加入する健康保険の被扶養者でいられるかどうかに関係します。配偶者など一般的な被扶養者については、原則として年間収入が130万円以上になると、家族の社会保険上の扶養から外れます。

扶養から外れた後は、勤務先の健康保険・厚生年金保険に加入するか、勤務先の加入要件を満たさない場合には、自身で国民健康保険・国民年金へ加入する必要があります。

130万円の判定では、基本給だけでなく、次のような収入も含めた年間収入の見込みを確認します。

・賞与

・通勤手当

・時間外手当

・その他の継続的な収入

この点が、所定内賃金を基準とする約106万円の判定との大きな違いです。また、130万円の基準は、原則として勤務先の会社規模にかかわらず関係します。

ただし、先に4分の3基準や短時間労働者の社会保険加入要件を満たした場合には、年間収入が130万円未満でも勤務先の社会保険に加入します。その場合、家族の社会保険上の扶養には入り続けられません。

令和8年4月から130万円の扶養認定方法が変更

令和8年4月1日以降、給与収入のみで働く方の社会保険上の扶養認定について、新しい取扱いが始まっています。

労働条件通知書や雇用契約書などに記載された賃金から見込まれる年間収入が130万円未満であり、給与以外の収入が見込まれない場合には、一定の要件のもとで、原則として被扶養者として取り扱われます。

そのため、契約上の年間収入が130万円未満であれば、当初想定されていなかった残業などによって実際の年間収入が一時的に130万円以上となった場合でも、それだけを理由に直ちに扶養から外れるとは限りません。

ただし、労働契約が更新された場合や、賃金・労働時間などの条件が変更された場合には、変更後の契約内容に基づいて再度判定されます。また、給与以外に年金収入や事業収入などがある場合は、従来通り、それらの収入(自営業者の収入等については、事業遂行のための必要経費を控除した金額)となります。

実際の認定に必要な書類や確認方法は、加入している健康保険によって異なる場合があるため、勤務先や健康保険の保険者への確認が必要です。

税金上の扶養と社会保険上の扶養は別々に判定される

扶養を考えるうえで特に注意したいのが、税金上の扶養と社会保険上の扶養は別の制度であるという点です。たとえば、配偶者の給与収入が136万円以下であれば、税金上は配偶者控除の対象となる可能性があります。

一方、社会保険上は、配偶者など一般的な被扶養者について、原則として年間収入130万円未満が扶養認定の基準となります。そのため、給与収入が130万円以上136万円以下の場合、税金上は配偶者控除の対象となる可能性があっても、社会保険上は扶養から外れる可能性があります。

また、年間収入が130万円未満であっても、4分の3基準や短時間労働者の社会保険加入要件を満たした場合には、勤務先の社会保険へ加入します。「税金上の扶養に入っているから、社会保険上の扶養にも入れる」とは限りません。

それぞれの制度を分けて確認することが大切です。

会社設立すると年収の壁はどう変わる?

会社を設立したからといって、年収の壁がなくなるわけではありません。法人化すると、会社と経営者個人が法律上別の存在となり、お金の受け取り方が変わります。

個人事業主の場合は、売上から必要経費を差し引いた事業利益が、原則として本人の所得になります。一方、法人の場合、事業によって得た利益は会社のものです。

社長個人が生活費などに使用するためには、役員報酬や配当など、適切な方法で会社からお金を受け取る必要があります。会社に利益や預金があるからといって、社長が会社のお金を自由に個人的な支出へ使用できるわけではありません。

この点が、個人事業主と法人の大きな違いです。

役員報酬は給与所得として課税される

社長が会社から受け取る役員報酬は、税務上、原則として給与所得として扱われます。社長個人の所得税や住民税は、会社の売上や利益そのものではなく、社長が受け取った役員報酬などをもとに計算されます。

一方、会社に残った利益には法人税等が課されます。法人化後は、次の二つを分けて考える必要があります。

・会社にどれだけ利益と資金を残すか

・社長個人が役員報酬としていくら受け取るか

役員報酬を高く設定すれば、社長個人の生活資金は確保しやすくなりますが、所得税、住民税、社会保険料の負担も増えやすくなります。役員報酬を低く設定すれば、個人の税金や社会保険料は抑えられますが、生活資金の不足や住宅ローンなどの審査、将来の年金額に影響する可能性があります。

税金だけでなく、会社と個人の資金繰りを含めて判断することが重要です。

法人化後の社長は106万円・130万円だけで判断しない

会社を設立した社長本人については、約106万円や130万円という数字だけを基準に、社会保険への加入を判断することはできません。

株式会社や合同会社などの法人事業所は、事業主のみの会社を含め、原則として健康保険・厚生年金保険の適用事業所となります。役員報酬を受け取る代表者が1人だけの会社であっても、原則として法人事業所の加入手続きと、代表者本人の被保険者資格取得手続きが必要です。

したがって、社長の役員報酬が130万円未満であれば家族の扶養に残れる、あるいは106万円未満であれば社会保険へ加入しなくてよい、とは限りません。

約106万円の基準は、主に一定の勤務先で働くパート・アルバイトなどの短時間労働者に関するものです。法人の代表者や役員については、役員報酬の有無や勤務実態などをもとに判断されます。

なお、無報酬の役員しかおらず、被保険者となる方がいない場合などは取扱いが異なるため、個別の確認が必要です。

社長1人の会社でも社会保険料の会社負担が発生する

社会保険料は、標準報酬月額などをもとに計算され、原則として会社と本人が分担して負担します。そのため、役員報酬から差し引かれる社長本人の負担分だけでなく、会社が負担する保険料も発生します。

法人化後の資金計画では、次の両方を考慮する必要があります。

・役員報酬から控除される本人負担分

・法人が支払う会社負担分

社会保険料を考慮せずに役員報酬を設定すると、想定していた以上に会社から資金が流出し、資金繰りが厳しくなる可能性があります。

配偶者を役員にした場合、扶養のままとは限らない

夫婦で会社を経営し、配偶者を取締役などの役員にするケースもあります。この場合も、役員報酬を130万円未満に設定すれば、必ず社会保険上の扶養に残れるわけではありません。

配偶者が法人で継続的に業務を行い、その対価として役員報酬を受け取っている場合には、勤務実態などに応じて法人の社会保険への加入対象となる可能性があります。

勤務先の社会保険に加入する場合には、役員報酬が130万円未満であっても、ほかの家族の社会保険上の扶養には入れません。また、配偶者へ役員報酬を支給する場合は、実際の職務内容、勤務状況、責任の程度などに見合った金額であることが必要です。

単に所得を分散するため、または扶養の範囲内に収めるためだけに報酬を設定するのではなく、実態に即して判断する必要があります。

配偶者を従業員として雇用する場合

配偶者を役員ではなく従業員として雇用する場合には、一般の従業員と同様に社会保険への加入を判定します。

まず、正社員など通常の労働者と比べて、週の所定労働時間と月の所定労働日数がそれぞれ4分の3以上であれば、原則として勤務先の社会保険に加入します。

4分の3未満であっても、対象となる企業等で週20時間以上働き、その他の短時間労働者の加入要件を満たす場合には、勤務先の社会保険へ加入します。

令和8年10月以降は月額8万8,000円以上という賃金要件が撤廃される予定であるため、週の所定労働時間などがより重要になります。勤務先の社会保険加入要件を満たさない場合でも、年間収入が130万円以上と見込まれれば、原則として家族の社会保険上の扶養から外れます。

税金上の136万円と、社会保険上の130万円は異なる基準であるため、給与額だけでなく、労働時間や社会保険の加入条件も合わせて検討する必要があります。

会社設立後の役員報酬はどう決めるべき?

役員報酬は、社長個人の手取りだけを基準に決めるものではありません。少なくとも、次の項目を一体で検討する必要があります。

・会社の売上と利益の見込み

・会社に必要な運転資金

・社長や家族の生活費

・所得税・住民税

・会社負担分を含む社会保険料

・今後の採用や設備投資

・金融機関からの融資

・住宅購入や教育費などのライフプラン

役員報酬は、税務上、毎月同額で支給する定期同額給与など、一定の要件を満たす必要があります。事業年度の途中で自由に増額または減額すると、その一部が法人税の計算上、損金として認められない可能性があります。

会社設立時や事業年度の開始時には、その年度の売上、利益、資金繰りを予測したうえで、慎重に金額を決めることが大切です。

役員報酬を低くしすぎるリスク

税金や社会保険料を抑えるために、役員報酬を必要以上に低く設定するケースがあります。確かに役員報酬が低ければ、個人の所得税や住民税、社会保険料の負担は抑えられます。

しかし、次のような問題が生じる可能性があります。

・個人の生活資金が不足する

・会社と個人のお金が混在しやすくなる

・住宅ローンなどの審査で不利になる可能性がある

・将来受け取る厚生年金額が少なくなる可能性がある

・事業年度の途中で報酬を増やしたくても、税務上の制約がある

会社に十分な利益や預金があっても、それは会社の財産です。社長個人が自由に使用できるお金ではないため、実際の生活に必要な金額も踏まえて役員報酬を設定する必要があります。

役員報酬を高くしすぎるリスク

一方で、役員報酬を高く設定すればよいというわけでもありません。役員報酬が増えると、社長個人の所得税、住民税、社会保険料も増加します。

また、法人にも社会保険料の会社負担分が発生します。売上が想定を下回った場合でも、役員報酬の支払いは継続する必要があるため、金額を高く設定しすぎると、会社の資金繰りを圧迫する可能性があります。

会社に利益や現預金が十分に残らなければ、設備投資、人材採用、広告宣伝、突発的な支出への対応が難しくなります。役員報酬は、「個人の手取りを最大化する金額」ではなく、会社と個人の両方が安定する金額を考えることが重要です。

法人化の判断は年収の壁だけで決めない

法人化には、社会的信用の向上、取引先の拡大、採用、資金調達、事業承継など、さまざまな目的があります。一方で、法人化すると、会社設立費用、法人税等の申告費用、社会保険料、会計や労務管理などの負担も発生します。

利益がまだ小さい段階では、個人事業主のまま事業を続けた方が、税金や社会保険料を含む総負担が少ない場合もあります。反対に、利益が安定しており、今後の採用や設備投資、事業拡大を予定している場合には、法人化によって経営の選択肢が広がる可能性があります。

「年収の壁を避けられるから法人化する」「法人化すれば必ず節税になる」といった一つの理由だけで判断するのではなく、中長期的な事業計画をもとに検討することが大切です。

会社設立と年収の壁に関するQ&A

会社を設立すれば、配偶者の扶養に入れますか?

会社を設立しただけで、自動的に配偶者の扶養へ入れるわけではありません。社会保険上の扶養は、収入だけでなく、役員報酬の有無、勤務実態、法人の社会保険への加入状況などをもとに判断します。

代表者として継続的に業務を行い、会社から役員報酬を受け取る場合には、役員報酬が130万円未満でも、原則として会社の社会保険への加入対象となります。

役員報酬をゼロにすることはできますか?

設立直後で売上がない場合など、役員報酬をゼロとするケースはあります。ただし、役員報酬をゼロにした場合には、生活費をどのように確保するのか、社会保険の資格をどのように取り扱うのか、会社と個人の支出をどのように分けるのかを検討する必要があります。

会社のお金を後から自由に引き出せるわけではないため、税金だけで判断することはできません。

夫婦で役員になれば節税できますか?

夫婦それぞれに適正な役員報酬を支給することで、所得を分散できる場合があります。ただし、役員報酬は実際の業務内容や責任に見合った金額である必要があります。

また、夫婦それぞれに社会保険料が発生する可能性もあるため、所得税だけを比較して有利・不利を判断することはできません。

130万円未満なら必ず社会保険上の扶養に入れますか?

必ず入れるわけではありません。4分の3基準や短時間労働者の社会保険加入要件を満たした場合には、年間収入が130万円未満でも、勤務先の健康保険・厚生年金保険に加入します。

また、法人役員の場合には、役員報酬の有無や勤務実態などによって加入資格が判断されます。

178万円以内に役員報酬を抑えれば得ですか?

178万円は、令和8年分・令和9年分について、給与収入のみの場合に本人の所得税がかからない目安です。社会保険への加入や社会保険料の負担とは別の制度であるため、178万円以内であれば税金や社会保険料がすべてかからないという意味ではありません。

また、役員報酬を低く抑えることで、生活費、融資、住宅ローン、将来の年金などに影響する可能性もあります。

本当に重要なのは「壁を避けること」ではなく経営設計

会社設立後も、本人の所得税、配偶者控除、扶養控除、社会保険への加入、社会保険上の扶養など、さまざまな収入基準が関係します。

しかし、法人経営において本当に重要なのは、特定の年収ラインを超えないように収入を抑えることではありません。役員報酬をいくらにするのか、会社にどれだけ利益と資金を残すのか、社会保険料をどのように負担するのか、今後どのように事業を成長させるのかを総合的に考える必要があります。

役員報酬、社会保険、法人税、個人の所得税、会社の資金繰りは、それぞれ独立した問題ではありません。一つの金額を変更すると、会社と経営者個人の両方に影響します。

また、配偶者や家族に役員報酬や給与を支給する場合には、税金上の扶養と社会保険上の扶養を分けて確認する必要があります。会社設立や役員報酬の設計を検討する際は、目先の税負担だけでなく、3年後、5年後の事業計画や家族のライフプランまで含めて考えることが大切です。

制度改正後の正しい基準をもとに、会社と経営者の双方が安定して成長できる形を設計していきましょう。