事業承継において見落とされがちなのが「遺留分」の問題です。自社株を後継者に集中させたつもりでも、相続発生後に遺留分侵害額請求を受けることで、株式の分散や多額の資金流出が起こり、経営が不安定になるケースは少なくありません。遺留分は単なる相続の問題ではなく、会社の意思決定や存続に直結する“経営リスク”です。

本記事では、遺留分が事業承継に与える影響と具体的な対策、そして失敗しないための「10年設計」の考え方を実務視点で解説します。

contents

この記事の目次

遺留分とは何か?事業承継で問題になる理由

遺留分は単なる相続ルールではなく、事業承継の成否を左右する重要な論点です。まずは基本を押さえ、なぜ経営リスクにつながるのかを整理しましょう。

遺留分の基本(最低限の相続権)

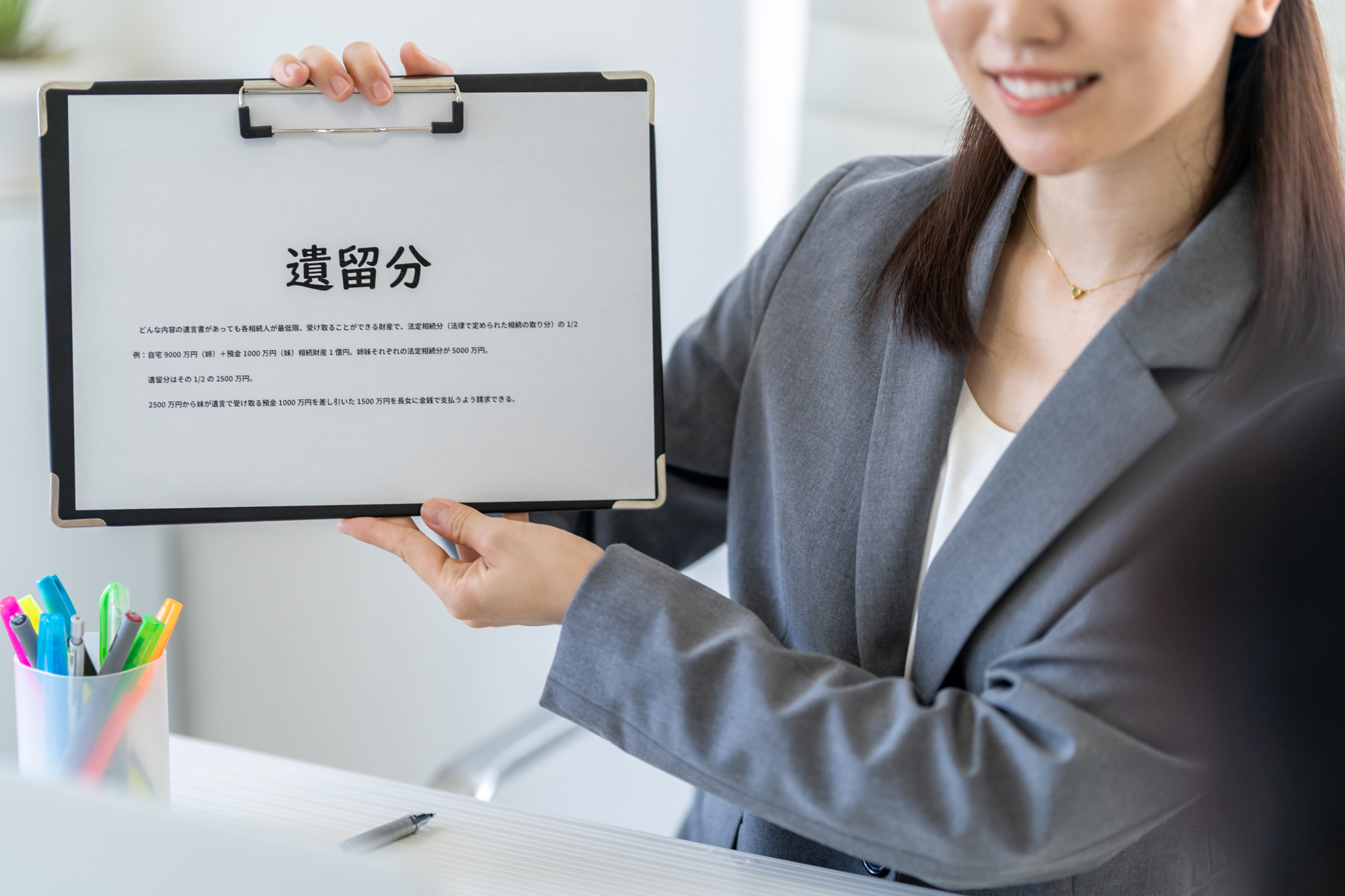

遺留分とは、一定の相続人に対して法律上保障されている「最低限の取り分」のことを指します。被相続人が遺言などで特定の人に財産を集中させた場合でも、配偶者や子などの法定相続人は、この遺留分を主張することで金銭の支払い(遺留分侵害額請求)を求めることができます。

重要なのは、現在の制度では「遺留分減殺請求」ではなく「金銭請求」に一本化されている点です。つまり、相続人は必ずしも財産そのもの(例えば株式)を取り戻すのではなく、その価値に相当する金銭を請求する仕組みになっています。一見すると経営への影響は少ないようにも思えますが、実務上はそう単純ではありません。

なぜなら、請求される金額は自社株の評価額を基準に算出されるため、会社の規模や業績によっては非常に高額になる可能性があるからです。その結果、後継者や会社が多額の資金を用意できず、経営に大きな負担を与えることになります。

なぜオーナー企業で問題が大きくなるのか

遺留分の問題はどの家庭でも起こり得ますが、特に中小企業のオーナー経営者にとっては深刻です。その理由は、「財産の大部分が自社株に集中している」という特徴にあります。

一般的な資産家であれば、不動産や金融資産など複数の資産に分散されているため、遺留分の調整も比較的柔軟に行えます。しかし、オーナー企業の場合は会社の株式が資産の大半を占めていることが多く、分け方を誤ると経営そのものに直結する問題へと発展します。

例えば、「後継者にすべての株式を承継させたい」と考え、遺言で株式を集中させたとしても、他の相続人が遺留分を主張すれば、結果的に多額の金銭支払いが必要になります。この資金を準備できない場合、やむを得ず株式を一部手放したり、会社資金を取り崩したりすることになり、財務体質の悪化を招くリスクがあります。

つまり、オーナー企業において遺留分は「相続トラブル」ではなく、「経営リスク」として捉えるべき問題なのです。

「株式=経営権」であることの見落とし

事業承継において最も重要なのは、「誰が会社をコントロールするのか」という点です。そして、その鍵を握るのが株式です。株式は単なる財産ではなく、議決権を通じて経営の意思決定を左右する「経営権」そのものです。

しかし、相続の場面ではこの視点が見落とされがちです。「公平に分けること」が重視されるあまり、株式を複数の相続人に分散してしまうケースも少なくありません。さらに遺留分の請求が絡むことで、当初の想定とは異なる形で株式の移転や資金の流出が発生し、結果として後継者の支配力が弱まることがあります。

たとえ株式そのものが分散しなかったとしても、遺留分の支払いのために会社から資金を引き出せば、設備投資や人材採用に影響が出るなど、長期的な成長にも悪影響を及ぼします。こうした事態は、経営の意思決定の遅れや社内外の信頼低下にもつながりかねません。

だからこそ、遺留分を「相続のルール」としてだけではなく、「経営権を守るための重要な論点」として捉えることが不可欠です。事業承継を成功させるためには、遺留分を前提にした上で、株式の集中と資金対策を計画的に設計していく必要があります。

遺留分で実際に起きる3つの事業承継トラブル

遺留分の問題は理論上の話にとどまらず、実務では会社経営に深刻な影響を与えるトラブルとして顕在化します。ここでは、実際に多くの中小企業で起きている代表的な3つのケースを解説します。

① 株式分散により経営が不安定になる

事業承継において最も避けるべき事態の一つが「株式の分散」です。後継者に経営権を集中させるため、遺言などで株式をまとめて承継させたとしても、他の相続人が遺留分を主張することで状況が変わる可能性があります。

現在の制度では、遺留分は原則として金銭で解決されますが、後継者や会社に十分な資金がない場合、結果的に株式の一部を譲渡せざるを得ないケースもあります。そうなると、複数の株主が存在する状態となり、意思決定のスピードが低下したり、経営方針に対して意見が対立したりするリスクが高まります。

特に、経営に関与していない親族が株主となった場合、「配当を増やしてほしい」「会社を売却して現金化したい」といった要望が出ることもあり、後継者の思い描く経営が実現しづらくなります。株式の分散は一度起きると元に戻すことが難しく、長期的に会社の成長を阻害する要因となります。

② 遺留分侵害額請求で資金流出が起きる

遺留分トラブルで最も現実的に発生するのが「資金流出」の問題です。相続人から遺留分侵害額請求を受けた場合、後継者はその金額を金銭で支払う必要があります。この金額は自社株の評価額を基準に算定されるため、企業規模によっては数千万円から数億円規模になることも珍しくありません。

問題は、その資金をどこから用意するかです。後継者個人で賄えない場合、会社から役員報酬や配当として資金を引き出したり、金融機関から借入を行ったりする必要が出てきます。しかし、こうした対応は会社のキャッシュフローを圧迫し、設備投資や人材採用といった成長投資の機会を奪うことにつながります。

さらに、急な資金需要に対応するために無理な借入を行えば、財務体質の悪化を招き、金融機関からの信用低下にもつながりかねません。本来であれば事業成長に使うべき資金が、相続対応に消えてしまう――これが遺留分問題の大きなリスクです。

③ 親族間の対立で意思決定が止まる

遺留分の問題は金銭や株式だけでなく、「感情的な対立」を引き起こす点にも注意が必要です。特に、後継者以外の相続人が「不公平だ」と感じた場合、その不満が遺留分請求という形で表面化します。

一度対立が生じると、話し合いは長期化しやすく、場合によっては調停や訴訟に発展することもあります。この間、後継者は経営に集中できず、重要な意思決定が遅れるなど、事業運営に支障が出る可能性があります。

また、親族間の関係悪化は社内外にも影響を及ぼします。従業員の不安が高まったり、取引先からの信頼が揺らいだりすることで、業績にまで悪影響が広がるケースも少なくありません。中小企業においては、経営者一族の結束が会社の安定に直結するため、この問題は軽視できないのです。

遺留分によるトラブルは、「株式」「資金」「人間関係」という3つの側面から会社に影響を及ぼします。いずれも事後対応では手遅れになることが多く、事業承継の段階から計画的に対策を講じることが不可欠です。

お問い合わせはこちらなぜ税務対策だけでは遺留分問題は解決できないのか

遺留分対策というと「いかに税金を抑えるか」に目が向きがちですが、実務ではそれだけでは不十分です。むしろ税務偏重の対策が、後から経営リスクを生むケースも少なくありません。ここでは、税務対策だけでは解決できない理由を整理します。

節税=正解ではない理由

事業承継において節税は重要なテーマですが、「節税できている=成功」とは限りません。例えば、自社株の評価額を引き下げるためにさまざまな施策を講じたとしても、それが遺留分対策として有効とは限らないのです。

遺留分はあくまで「相続財産の価値」に基づいて計算されます。確かに株価を下げることで遺留分の金額を抑える効果はありますが、それだけで問題が解決するわけではありません。なぜなら、遺留分を請求するかどうかは最終的に相続人の意思に依存するため、「不公平感」が残っていれば請求される可能性は十分にあるからです。

また、過度な節税対策によって会社の財務内容が歪むと、金融機関の評価が下がったり、将来的な資金調達に影響が出たりすることもあります。本来は会社の成長と承継を両立させるべきところ、節税だけを優先した結果、経営の自由度を狭めてしまっては本末転倒です。

株価対策と経営権対策は別物

多くの経営者が混同しがちなのが、「株価対策」と「経営権対策」です。株価対策とは、主に相続税評価額を下げるための取り組みであり、税務上の負担を軽減することを目的としています。一方で経営権対策は、誰が会社を支配し、意思決定を行うかを明確にするためのものです。

遺留分問題において本質的に重要なのは、後継者に安定した経営権を持たせることです。しかし、税務対策だけに注力していると、「株価は下がったが株式は分散した」「納税はできたが経営が不安定になった」といった事態が起こり得ます。

たとえ遺留分が金銭で解決されるとしても、その原資を確保するために株式の一部を手放せば、結果として経営権が弱まる可能性があります。つまり、税務と経営は切り離して考えるべきではなく、両者を一体で設計することが不可欠なのです。

法務・財務・感情の3つの視点が必要

遺留分問題が複雑化する最大の理由は、「税務」だけでなく「法務」「財務」「感情」といった複数の要素が絡み合う点にあります。例えば、遺言の内容や遺留分放棄の手続きは法務の領域であり、代償資金の準備や資金繰りは財務の問題です。そして、そもそも遺留分請求が発生するかどうかには、相続人同士の感情や納得感が大きく影響します。

税務対策だけを行っても、これらの要素が整理されていなければ、トラブルを未然に防ぐことはできません。むしろ、数字上は最適に見える対策であっても、家族間の不信感を生み、結果として遺留分請求につながるケースもあります。

だからこそ、事業承継における遺留分対策は「総合設計」で考える必要があります。税務・法務・財務を横断し、さらに関係者の納得感まで含めて設計することで、初めて実効性のある対策となります。単なる節税ではなく、「会社を守るための戦略」として捉えることが、失敗しない事業承継の第一歩です。

遺留分対策の基本5パターン

遺留分対策は一つの方法で解決できるものではなく、会社の状況や家族構成に応じて複数の手法を組み合わせることが重要です。ここでは、実務でよく活用される代表的な5つの対策を整理します。

① 生前贈与(計画的な株式移転)

最も基本となるのが、生前贈与による株式の移転です。後継者に対して計画的に自社株を移していくことで、相続時の財産を圧縮し、遺留分の対象となる金額を抑える効果が期待できます。

特に早い段階から贈与を進めることで、株価が低いうちに移転できるため、税務面でも有利になるケースがあります。また、段階的に株式を移転することで、後継者が経営に関与する期間を長く確保でき、実務的な引き継ぎもスムーズになります。

ただし、贈与の方法やタイミングを誤ると、後に遺留分算定の対象として持ち戻される可能性もあるため、制度理解と設計が不可欠です。

② 種類株式の活用

種類株式とは、配当や議決権などの内容を調整できる株式のことです。例えば、後継者には議決権の強い株式を集中させ、それ以外の相続人には議決権の制限された株式を持たせるといった設計が可能になります。

これにより、形式上は株式を分散させながらも、実質的な経営権は後継者に維持させることができます。遺留分への配慮と経営の安定を両立できる点が大きなメリットです。

一方で、定款変更や株主間の合意形成が必要となるため、導入には一定の手続きと準備が求められます。専門家の関与なしに進めると、意図しない権利関係になるリスクもあるため注意が必要です。

③ 民事信託の活用

近年注目されているのが民事信託(家族信託)です。これは、自社株などの財産を信託として管理し、あらかじめ定めたルールに従って承継していく仕組みです。

民事信託を活用することで、株式の名義と実質的な支配を分けて管理することができ、後継者に経営権を持たせながら、他の相続人の利益にも配慮した設計が可能になります。また、認知症などによる判断能力の低下リスクにも対応できる点も大きなメリットです。

ただし、信託設計は自由度が高い反面、内容が複雑になりやすく、設計次第で大きく結果が変わります。税務・法務の両面から慎重に検討する必要があります。

④ 遺留分放棄の活用

遺留分放棄とは、相続人が家庭裁判所の許可を得て、あらかじめ遺留分の権利を放棄する制度です。これを活用すれば、将来的な遺留分請求のリスクを大きく下げることができます。

特に、後継者以外の相続人に対して十分な説明や代替的な財産分配を行ったうえで合意を得られれば、事業承継を円滑に進める有効な手段となります。

ただし、強制的に行えるものではなく、あくまで本人の意思に基づく必要があります。また、家庭裁判所の審査もあるため、合理的な理由や公平性が求められます。

⑤ 生命保険による代償資金準備

遺留分対策として非常に実務的なのが、生命保険を活用した資金準備です。経営者に万が一のことがあった場合、保険金を原資として遺留分侵害額請求への対応資金に充てることができます。

これにより、会社資金を取り崩したり、株式を手放したりすることなく、円滑に相続対応を進めることが可能になります。特に、資産の多くが自社株に偏っているオーナー企業にとっては、有効性の高い手法です。

また、保険は受取人の指定により資金の分配先を明確にできるため、相続人間の不公平感を和らげる効果も期待できます。

これらの対策は単独で機能するものではなく、「株式の集中」「資金の確保」「相続人の納得」の3点をバランスよく設計することが重要です。自社の状況に合わせて最適な組み合わせを検討し、早期から準備を進めることが、遺留分トラブルを未然に防ぐ鍵となります。

お問い合わせはこちら中小企業が本当にやるべきは「10年の事業承継設計」

遺留分対策を含む事業承継は、単発の対策で完結するものではありません。短期的な対応では表面的な問題しか解決できず、むしろ新たなリスクを生むこともあります。中小企業が本当に取り組むべきなのは、時間を味方につけた「10年単位の承継設計」です。ここでは、その必要性と考え方を整理します。

なぜ短期対策では失敗するのか

事業承継においてよくある失敗が、「相続直前の駆け込み対策」です。株価対策や遺言の作成などを短期間で行おうとしても、できることには限界があります。結果として、税務面だけ整えたものの、経営権や資金面、家族間の関係性まで十分に整理できないまま相続を迎えてしまうケースが少なくありません。

また、短期対策はどうしても“その場しのぎ”になりがちです。例えば、一時的に株価を下げる施策を行ったとしても、会社の成長性を損なえば本末転倒ですし、無理な資産移転は後々のトラブルの火種になります。

遺留分の問題も同様で、直前になって調整しようとしても、相続人の理解や合意形成は簡単ではありません。むしろ時間をかけて説明し、納得感を醸成していくプロセスこそが重要です。だからこそ、短期的な“対処”ではなく、長期的な“設計”が求められるのです。

承継は「株式・経営・資金」の3点設計

事業承継を成功させるためには、「株式」「経営」「資金」という3つの要素を一体で設計する必要があります。これらはそれぞれ独立しているようで、実際には密接に関係しています。

まず株式の設計では、後継者にどのように経営権を集中させるかを考えます。単に株式を移すだけでなく、議決権のバランスや将来的な分散リスクまで見据えることが重要です。

次に経営の設計では、後継者がスムーズに経営を引き継げるよう、段階的な権限移譲や育成を行います。いきなり全てを任せるのではなく、時間をかけて実務と意思決定の経験を積ませることが、承継後の安定につながります。

そして資金の設計では、相続税や遺留分対応に必要な資金をどのように確保するかを考えます。生命保険の活用や内部留保の積み上げなど、将来を見据えた準備が不可欠です。

この3つのバランスが崩れると、どこかに無理が生じ、結果として承継が失敗に終わる可能性が高まります。だからこそ、全体を俯瞰した設計が重要なのです。

10年スパンで進める理由

では、なぜ「10年」という長期スパンが必要なのでしょうか。

その理由は、事業承継が一朝一夕では実現できない“複合的なプロセス”だからです。

まず、株式の移転は税務上の影響を考慮しながら段階的に進める必要があり、数年単位の時間がかかります。加えて、後継者の育成や社内外への信頼構築も、短期間で完了するものではありません。さらに、相続人との関係調整や合意形成には、時間をかけた対話が不可欠です。

10年という期間があれば、これらを無理なく進めることができます。例えば、初期段階で方向性を定め、中盤で具体的な資産移転や組織整備を行い、後半で最終調整とリスク対策を仕上げるといった段階的なアプローチが可能になります。

また、長期設計の最大のメリットは「選択肢が増える」ことです。時間に余裕があれば、その時々の状況に応じて柔軟に戦略を見直すことができ、より最適な承継が実現しやすくなります。

事業承継は単なるイベントではなく、会社の未来を左右する重要な経営戦略です。遺留分対策もその一部として捉え、短期的な対応に終始するのではなく、10年先を見据えた全体設計を行うことが、安定した承継への最短ルートといえるでしょう。

遺留分対策は「会社を守る経営戦略」

遺留分は単なる相続のルールではなく、事業承継の成否を左右する重要な経営課題です。自社株が分散すれば経営権が不安定になり、遺留分侵害額請求による資金流出は会社の成長を大きく妨げます。さらに、親族間の対立が深まれば、意思決定の停滞や社内外の信頼低下にもつながりかねません。

こうしたリスクを防ぐためには、事後対応ではなく事前の設計が不可欠です。生前贈与や種類株式、生命保険などを組み合わせ、「株式の集中」「資金の確保」「相続人の納得」をバランスよく実現することが重要となります。また、節税だけに偏らず、税務・法務・財務を一体で捉える視点が求められます。

そして何より大切なのは、10年単位で計画的に進めることです。早期に着手することで選択肢が広がり、無理のない形で承継を進めることができます。遺留分対策は“守り”ではなく、会社の未来を築く“攻め”の経営戦略です。今から準備を始めることが、安定した事業承継への第一歩となります。

MGS税理士法人は、後継者選定・税務対策・株式承継・法務手続きまで一括支援

独自の「10ヵ年カレンダー」で長期的・計画的な事業承継を実現。専門家連携で税務・法務を包括支援し、M&Aや株式移転も対応しています。

事業承継の実務ノウハウは、書籍でも公開しています。

事業承継に関する、ご相談はMGS税理士法人まで、お気軽にお問い合わせください。